Die Deutschen kaufen gerne auf Kredit, doch viele achten auch darauf, dass es zu keiner Überschuldung kommt. So wird nur ein Kredit aufgenommen und dieser ist dann an einen bestimmten Verwendungszweck. So gelingt es, über die Finanzen einen guten Überblick zu behalten.

Die Banken bieten verschiedene Kredite an, die sich in ihren Modalitäten für die Rückzahlung unterscheiden. Ist der Kredit an einen bestimmten Zweck gebunden und liegt eine Sicherheit vor, wirkt sich dies auf die Zinssätze sehr günstig aus. Zu den Krediten, die an einen bestimmten Verwendungszweck gebunden sind, gehören unter anderem Autokredite und Immobilienkredite.

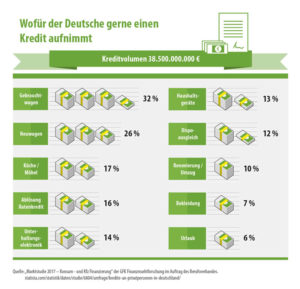

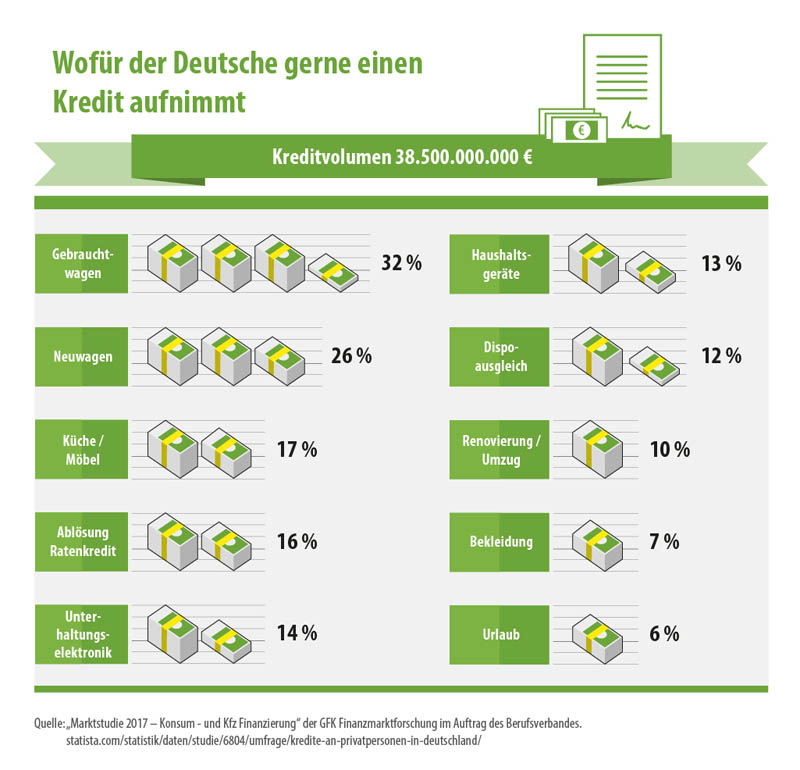

Kredit für die Finanzierung eines neuen oder gebrauchten Fahrzeugs

Kredit für die Finanzierung eines neuen oder gebrauchten Fahrzeugs

Beim Autokredit wird der Fahrzeugbrief für die gesamte Laufzeit bei der Bank hinterlegt. Sollte der Kredit nicht bedient werden können, wird das Auto als Sicherheit verwertet. In eigenem Interesse sollte der Kunde darauf achten, dass die Laufzeit des Kredites so gewählt wird, dass der Wert des Fahrzeugs nicht unter den Restbetrag des Kredites sinkt. Dies ist nicht nur für die Sicherheit der Bank wichtig.

Sollte das Fahrzeug gestohlen werden oder wird nach einem Unfall ein Totalschaden festgestellt, zahlt die Versicherung nur den Zeitwert. Mit diesem Geld kann der Kredit getilgt werden. Sollte die Zahlung der Versicherung jedoch die Restsumme des Kredites unterschreiten, zahlt der Kunde für ein Fahrzeug, das er gar nicht mehr besitzt. Dies sollte in jedem Fall vermieden werden.

Kredit für die Finanzierung eines Hauses

Der Hauskredit ist an die Immobilie gebunden, die mit der Finanzierung erworben werden soll. Die Finanzierung wird im Grundbuch eingetragen. Die Zinsen sind günstiger als bei Konsumkrediten, da die Immobilie als Sicherheit dient. Um der Bank die notwendige Sicherheit für die Übernahme der Finanzierung zu geben, wird die Immobilie bewertet. Sollte der Kaufpreis überteuert sein, kann die Finanzierung abgelehnt werden.

Der klassische Immobilienkredit wird für einen Zeitraum von zehn Jahre vereinbart und danach neu verhandelt. Der Zinssatz kann für die zehn Jahre festgeschrieben werden, sodass der Kunde Zahlungssicherheit hat.

Kleinkredite

Unter dem Begriff des Kleinkredits werden Finanzierungen zusammengefasst, die einen Wert von 10.000 EUR nicht übersteigen. Die Kredite werden ohne Bindung an einen Zweck ausgegeben. Anbieter wie smava bieten günstige Konditionen und eine flexible Rückzahlung.

Die Kleinkredite können als Ratenkredit oder als Finanzierung auf Abruf vereinbart werden. In den Bereich der Finanzierungen auf Abruf gehören unter anderem Dispositionskredite und Rahmenkredite, aber auch einige Kreditkarten. Die Kredite sind praktisch, weil sie besonders flexible in Anspruch genommen und auch wieder gekündigt werden können. Der Nachteil liegt jedoch darin, dass die Bank bei Zahlungsschwierigkeiten sofort kündigen kann. Darüber hinaus sind die Zinssätze bei den Abrufkrediten sehr hoch.

Ein Privatkredit mit fester Laufzeit überzeugt durch einen niedrigen Zinssatz. Er kann abhängig von der aufgenommenen Kreditsumme auch über den Zeitraum von einigen Monaten oder einem Jahr vereinbart werden. in weiterer Vorteil ist die Sicherheit durch einen gewissen Kündigungsschutz. Die Bank kann die Kreditvereinbarung nur bei Zahlungsrückständen oder bei einer wesentlichen Verschlechterung der wirtschaftlichen Verhältnisse kündigen.